光伏技术迭代和产能扩张,拉动设备需求持续放量。光伏产业链分为上中下游,从硅料-硅片-电池-组件-电站等环节,而光伏设备主要集中在硅片、电池及组件生产环节。硅片生产主要包括生产、铸锭、开方、切割、清洗及检测等环节,电池片生产分为清洗制绒、扩散、刻蚀、覆膜及检测等环节,而到了组件环节包括串焊、层压机检测等工艺流程。较长的产业链涉及技术路线与工艺流程多,行业降本提效诉求下的技术迭代和扩产节奏加速,设备端最为受益。

硅片设备:大尺寸+薄片化降本,扩产利好设备投资

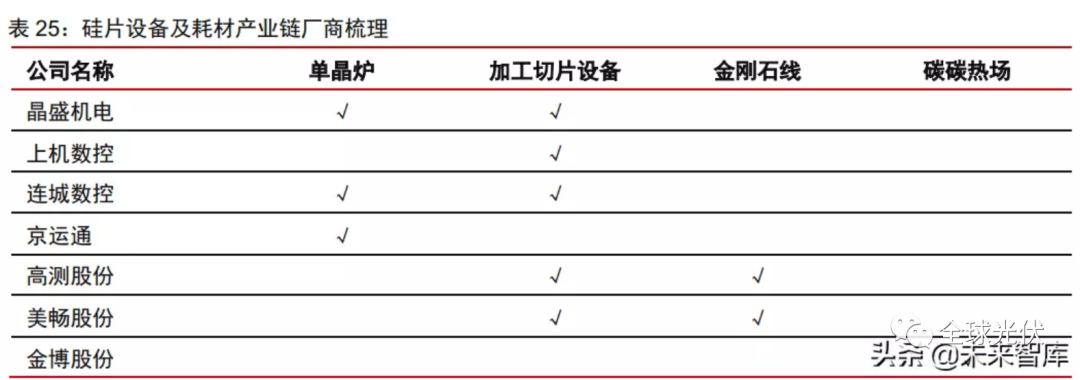

单晶硅片迎来扩产高峰,预计2022年对应设备市场空间超400亿元。综合行业整体情况看,预计单GW设备投资额达2亿元左右;其中,长晶设备投资约1.2亿元,切片加工设备投资额约0.5亿元,自动化及检测等设备投资额约0.3亿元左右。根据我们跟踪的未来两年单晶硅片行业扩产规划测算,预计2022年单晶硅片设备市场空间超400亿元,其中长晶设备/切片加工设备/自动化等设备对应市场空间超250/100/60亿元,迎来需求高峰。

电池片设备:N型产业化提速,需求迎来放量

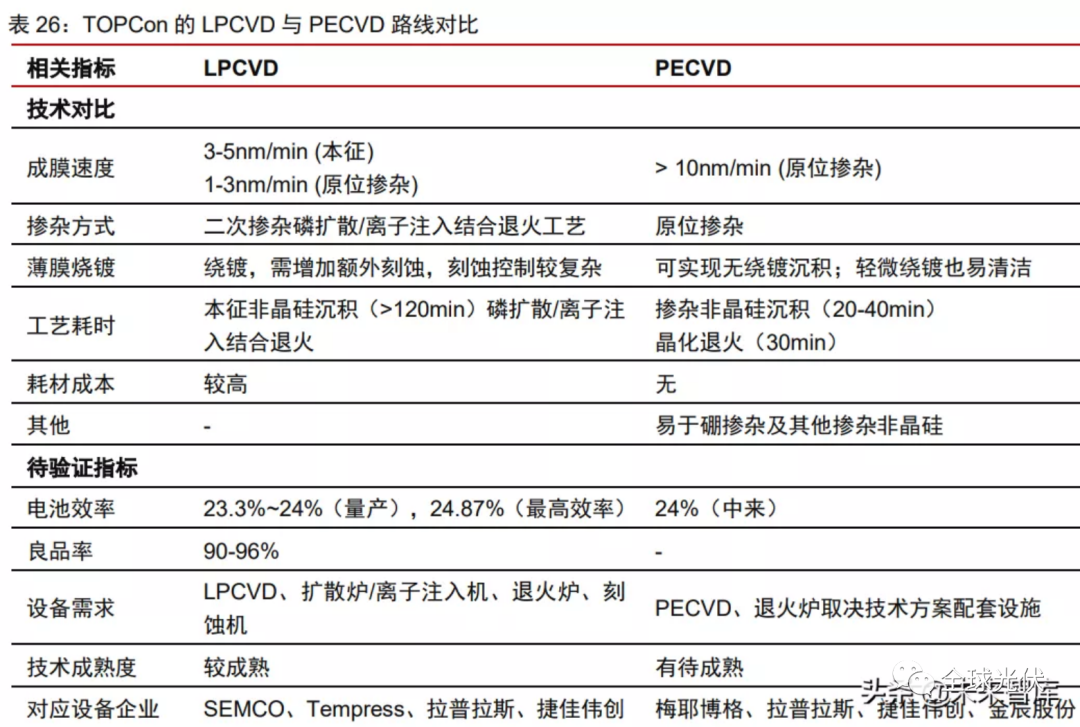

TOPCon兼容PERC产线设备,是未来2-3年更具性价比的技术路线。TOPCon和PERC电池技术和产线设备兼容性较强,以PERC产线现有设备改造为主,主要新增设备在非晶硅沉积的LPCVD/PECVD设备以及镀膜设备环节,PERC产线需要6000-8000万元/GW改造升级为TOPCon产线。改造方式以多技术路线并进,包括LPCVD和PECVD两条路,分为三种工业化流程:

1)方法一:本征+扩磷。LPCVD制备多晶硅膜结合传统的全扩散工艺。此工艺成熟且耗时短,生产效率高,已实现规模化量产,但绕镀和成膜速度慢是目前更大的问题。该技术为目前TOPCon厂商布局的主流路线,主要是晶科能源和天合光能;

2)方法二:直接掺杂。LPCVD制备多晶硅膜结合扩硼及离子注入磷工艺。离子注入技术是单面工艺,掺杂离子无需绕度,但扩硼工艺要比扩磷工艺难度大,需要更多的扩散炉和两倍的LPCVD,投资成本高、良率更高,主要是隆基股份布局;

3)方法三:原位掺杂。PECVD制备多晶硅膜并原位掺杂工艺。该方法沉积速度快,沉积温度低,还可以用PECVD制备多晶硅层,简化很多流程,实现大幅降本。气体爆膜现象已经得到解决,稳定性有待产业化验证。根据Solarzoom,目前拉普拉斯、捷佳伟创、金辰股份等国内厂商已经布局,后续有望受益于技术迭代。

HJT设备国产替代加速,国内龙头厂商明显受益。HJT制作工艺流程大幅简化,制绒清洗、非晶硅薄膜沉积、TCO薄膜沉积、电极金属化四个步骤,分别对应制绒清洗、PECVD、PVD/RPD、丝印/电镀四道设备。目前国内试产及量产线基本实现了HJT设备的国产化替代,尤其通威股份1GW异质结中试线的4条生产线是国产化设备的“试金石”。从目前量产线的招标设备情况看,国内的捷佳伟创、迈为股份、钧石能源及理想万里晖等厂商的关键设备布局基本完善,成为入局的核心设备供应商。

预计2025年电池片设备市场空间约450亿元,HJT和TOPCon设备增量显著。按照目前电池片技术设备工艺成熟和降本趋势,2021年PERC电池设备单位投资额1.5亿元,TOPCon改造单位投资额约增加0.7亿元,未来几年下降空间相对较少;目前HJT设备均实现国产化,预计未来几年将实现持续降本提效。预计2021-2025年HJT核心设备单GW成本分别为4.0/3.5/3.0/2.8/2.8亿元。

据我们对2021-2025年全球光伏装机量分别为160/210/250/295/350GW预测数据,预计2021-2025年全球电池片设备市场空间分别为181/258/267/351/456亿元,未来5年CAGR近20%。其中,预计2021-2025年HJT设备市场空间分别为48/140/180/248/336亿元,TOPCon设备市场空间分别为13/66/87/103/120亿元,未来5年CAGR或分别接近90%。

组件设备:多技术驱动扩产升级,设备更新需求空间巨大

组件设备工艺流程较长,串焊和层压设备价值量更高。组件的工艺流程链条较长,主要分为电池分选、激光划片进行电池选择和分割,然后再经过单焊、串焊环节连接汇流条并形成电池串组件,并进一步将将背板、玻璃、EVA、电池片等摆放敷设,并进行层压固定,最后再进行削边、测试、装框、接线盒及清洗检测等步骤。每一个环节都需要用到相应的组件设备,而其中的串焊和层压技术含量相对更高,设备成本占比也相对较高,分别占组件环节设备成本的33%/13%。

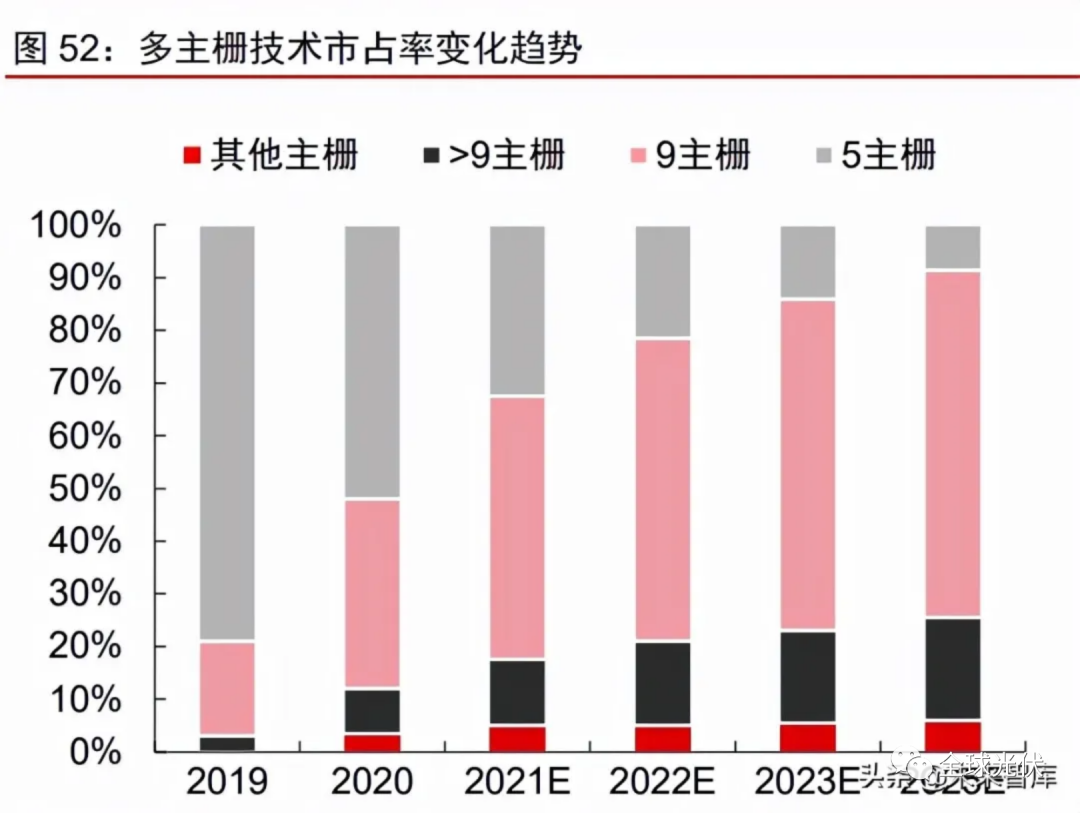

MBB技术增效降本,拉动多主栅串焊机需求释放。MBB技术,即多主栅串焊技术,主要具有三大优势:功率提升、成本降低和可靠性提升。1)多主栅技术通过增加主栅数量,提高电池的受光量,多主栅缩短细栅线电流传输距离,降低串联电阻损耗可使晶硅组件功率相对5主栅提升约5W;2)可抵消焊带和EVA成本的增加,从5BB到12BB的银浆耗量降低30%以上,从而降低电池成本;3)可靠性提升方面,多主栅由于提升了主栅数量,因此抗隐裂能力更强,由此导致的效率下降远低于5BB及以下的组件。2020年多主栅组件市占率为66%,CPIA预计2021-2023年多主栅组件将提升至75%/85%/95%。随着多主栅技术发展,对于串焊机要求具备较强的兼容性,驱动多主栅串焊机设备的高速增长。

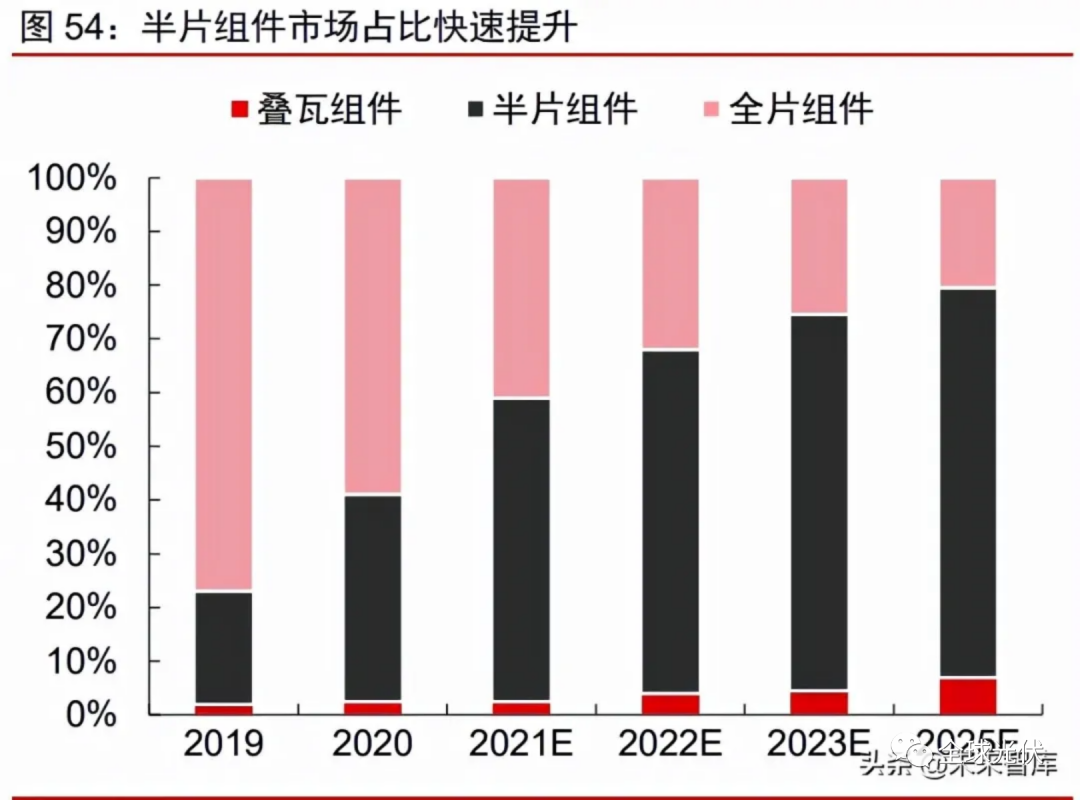

半片/多片电池将成为主流产品,对串焊机需求翻倍增长。由于半片电池采用“串联+并联”的模式,因此电压不变,但是电阻只有原先的四分之一。半片组件主要有以下三大优势:

1)减少封装功率损失。半片电池片封装损失仅有0.2%,而整片电池片封装损失约1%;

2)减小阴影遮挡损失。半片电池串数量翻了一倍,更多的电池串提供了更好的电池耐受性;

3)半片电池内部电流和内损耗减少。半片电池降低了内部的功率损耗,半片整体的工作温度低提高了组件的光电转化率。因加工动作翻倍,半片电池对串焊产能需求为原来的两倍,三分片对串焊机需求为原来的三倍,因此未来受半片(或若干分之一片)驱动的串焊机以及划片机需求将会翻倍增长。

预计到2025年组件设备市场空间257亿元,未来5年CAGR约43%。在光伏行业长期处于技术驱动降本的前提下,大硅片、薄片化、电池半片及多主栅等工艺发展,将带来组件设备快速技术迭代与更新,组件设备迎来持续放量。组件环节,单GW设备投资6000万元,其中,各环节设备价值量,划片机300万/GW,串焊机2100万/GW,层压机800万/GW。据我们对2021-2025年全球光伏装机量分别为160/210/250/295/350GW预测数据,预计2021-2025年全球组件设备市场空间分别为94/128/163/208/258亿元,其中核心设备串焊机2021-2025年市场空间分别为35/47/60/77/96亿元,未来5年CAGR约43%。

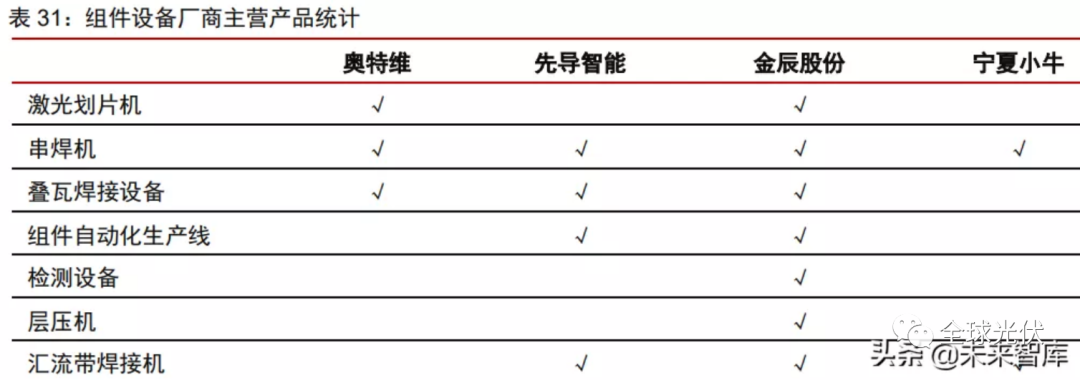

组件设备市场格局持续优化,龙头企业份额进一步扩大。光伏组件主要设备包括激光划片机、串焊机、汇流带焊接机、层压机及自动化生产线等环节。从目前的市场竞争格局来看,头部的组件设备生产企业有四家,市场集中度在持续提升。其中,奥特维能够提供以串焊机、激光划片机为主的组件生产设备,先导智能致力于提供串焊机、叠瓦焊接设备以及自动化生产线,宁夏小牛以串焊机生产为主。