冬至过,已是悬崖百丈冰,犹有花枝俏。

再过几天,光伏将告别“拥硅为王”的2021年,不管产业如何跌宕,我们终为逝去的一年而感怀,为新来的一年而绸缪。

历经一年半的博弈煎熬后,光伏市场已打破博弈的“临界点”。短短半月,产业链价格持续下降。

光伏行业协会名誉理事长王勃华不久前对今年的装机预期由原来的55-65GW下调至45-55GW,而对于2022年是更多乐观——光伏新增装机量会增长至75GW以上,这和国内大规模光伏项目的储备有关。

过往一年多时间,光伏更大的收获其实是“共识”,共识达成,各种细枝末节的问题必然会解决。

光伏成为了一个确定的大赛道,大趋势大发展已无疑虑,接下来就看各路企业各路资本如何应对新时期的竞争了。

可以预期,十四五期间,特别是最近两三年,光伏企业的要应对的环境更为复杂,产业竞争格局也面临巨大变化。

结合多种要素判断,笔者认为,2022年底至2023全年,光伏产业将出现最为复杂和惨烈的竞争局面。

如何未雨绸缪,如何做战略布局,如何合纵连横,如何把握进击的速度等等,都极大考验光伏企业的功力。当然,这仅是一家之言,仅供朋友们参考,产业及市场的竞争终究是在动态中进行的,欢迎大家一起探讨拍砖。

硅片环节已经疯狂“内卷”

2022年底产能可能超过500GW,至少从预期理论上,这一环节产能的大规模绝对过剩来临。

硅片环节原本是“双龙头”引领局面,隆基(601012.SH)和中环(002129.SZ)的先发优势非常明显,二线梯队虎视眈眈,更多竞局者跃跃欲试。

梳理公开数据,部分企业在2020年以来总计拟投建的硅片项目超过300GW。

除了隆基和中环,扩产代表公司还包括晶澳科技(002459.SZ)、上机数控(603185.SH)、晶科能源(JKS.US)、高景太阳能、双良节能(600481.SH)等等,特别是新进玩家高景太阳能,一上来就准备弄个50GW的硅片产能,震惊业界。

2021年3月12日,总投资180亿元的青海高景光伏科技产业园50GW直拉单晶硅棒项目正式开工;6月28日,不到四个月,青海高景第一根单晶硅棒正式“登场”。

那么,到了2022年底,中国国内到底会有多少硅片产能?仅中环股份明年就会有135GW的产能兑现,隆基股份明年则会达到120GW。

两家“龙头”的硅片产能就超越250GW。如上表,参考“能源一号”梳理的数据,不完全统计,截止2022年底,硅片产能或将达500GW以上。

当然,产能过剩≠产品过剩,但硅片环节如此多资本涌入,必然导致阶段性的产能“绝对过剩”,隆基与中环的竞争,新旧势力的竞争,将会非常激烈。

这个环节本身的技术壁垒已经基本消除了,大家在竞争管理、供应链和财务的稳健状况。已有观察者在发问:这一轮竞局结束后,会不会有企业扛不住呢?

硅料环节加速走向“内卷”

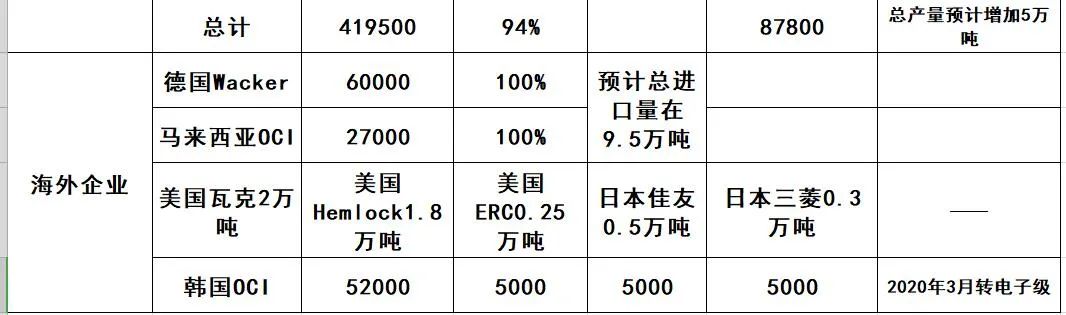

2022年底至2023年初将可能是价格剧烈向下的节点;保利协鑫(03800.HK)所引领的颗粒硅的技术革命在这一轮产业周期中所发挥的作用值得尤其关注。

有利可图,大量资本进入多晶硅环节。更新的消息是,12月27日,东方日升公告称,拟在包头投资固阳金山工业园区增量配电网的源网荷储一体化示范项目 (二期),项目总投资初步预计为446.5亿元。

该项目分为两大板块,在制造板块,即负荷端包含年产20万吨金属硅、15万吨高纯硅、10 GW的N型高效拉晶及3 GW组件,建设周期为四年。

在发电板块,即电源端,东方日升(300118.SZ)将投资3.5 GW光伏电站项目、1.6 GW风电电站项目以及储能项目。

再往前,12月20日晚,大全能源公告,与包头市人民政府签订协议,约定公司拟投资332.5亿元建设30万吨/年高纯工业硅等项目。

此前,12月14日消息, 江苏阳光集团在巴彦淖尔投资351亿,将投建10万吨多晶硅及15GW拉棒、组件等。

同期消息,合盛硅业拟于2022年3月在乌鲁木齐甘泉堡经济技术开发区投建硅基新材料产业一体化项目,计划投资355亿元,预计2024年全部建成投产。

颇出人意料的,作为光伏玻璃导电银浆 屏蔽材料寡头,信义光能也大手笔入局硅料环节:12月13日,云南政府与与信义光能签订年产20万吨多晶硅和2万吨白炭黑,日熔化1400吨浮法玻璃、2400吨光伏盖板项目,三个项目总投资230亿元。

回溯这一年,多晶硅环节也越来越热闹,除了“多晶硅五虎”大手笔增加产能投资,“跨界”来的资本也蠢蠢欲动。而硅料环节未来的价格走势也最牵动人心。多晶硅价格到底会如何?

在2020下半年,以及整个2021年都在“拥硅为王”的主旋律过后,光伏产业终于将要迎接硅料产能的大规模、持续释放。

更新统计发现,2021年中国多晶硅在建和计划中的项目已超过25个,若全部投产,2025年中国多晶硅产能将达到330万吨左右。330万吨多晶硅可以生产超过1100GW硅片。

现在,包括信义等玻璃寡头都还在进入多晶硅这一领域,后续一段时间,可能还会有更多资本资本进入这一环节,用不了多久,多晶硅也进入疯狂内卷。

这也意味着,其一,产业会陷入绝对过剩;其二,固有的老牌企业之间,新旧势力之间展开残酷竞争;其三,产业最终可能出现恶意的价格战,价格很可能在2022年底至2023年初出现大幅下跌。

根据行业观察人士张治雨的观察,2022年将会新增至少60万吨多晶硅产能,到2022年年底,中国地区的硅料产能将会由50万吨增长至110万吨。

疯狂的利润导致疯狂的产能扩张这实属正常,在工业硅供应恢复正常以后,在2022年底硅料价格低于100元的硅料也是可以期待的。

2022年需求还会显著增长,但站在2022年12月份的这个节点上,面对月产出多达10万吨的硅料,需要终端需求增长到33GW每月才能有效消化,年化需求360GW。

保利协鑫所引领的颗粒硅的技术革命在这一轮产业周期中所发挥的作用值得尤其关注。

不久前,12月15日,保利协鑫发布公告,公司拟发行配售股份不超过20.37亿股,相当于公司现有已发行股本的8.13%。配售价2.49港元,为12月14日盘中价格,较当日收市价2.55港元仅折让约2.4%。

保利协鑫称,拟将配售所得款项净额用于资本性支出及一般运营资金。不过,考虑到保利协鑫正在大规模扩充FBR颗粒硅产能,实际上配售所得款项会主要用于颗粒硅项目。

根据治雨的观察,颗粒硅的技术革命的出现可能会更进一步加剧多晶硅料产业环节的产能扩张。

其背后逻辑是:如果保利协鑫的颗粒硅是一场真革命并且成本足够低、品质足够好,那么他的产能扩张步伐就将会是穿越周期的而不再担心产能是否过剩。

根绝公开的信息,保利协鑫将会在2022年底形成26万吨颗粒硅产能,是新增产能更大的企业,其产能出来否取决于颗粒硅的真实成本和品质。

倘若这次技术革命真的能被下游接受,其扩张出来的26万吨产能将会极大地改变供求平衡的天平进而加速2022年某个时间点上硅料价格快速下滑事件的到来。

当然,对于硅料价格走向与竞争格局的变化,观察者必然也有不同视角和不同看法,一位读者就表示:关于硅料价格可能崩溃的观点不敢苟同,主要理由有二:

其一,硅料产量不等同于产能,更远远不能同规划产能相提并论。如文章中所说,现存几大硅料厂是在尸山血海,十不存一的竞争性幸存下来的,难道血的教训还能犯第二次么。

很明显的一条就是几大头部硅料玩家在规划产能时都是分二期甚至三期在上,正所谓走一步看一步,如果市场出现问题(例如供求关系发生变化)。

二、三期项目可随时暂缓或暂停上马,就算是运营中的项目,也可以以检修、项目优化的名义缩减产能(今年已做过),而且个人感觉,因为硅料集中度高,几大寡头很可能已经达成默契。

其二,新进造硅势力,从规划到形成产能的时间周期会远远超过预算,从环评、能评,到招标建设、产能爬坡,没有两年是下不了地的,中间还存在政策、市场等各种变数。

同时硅料竞争的重点以后越来越体现在先进产能的竞争上(重点是降成本),这些需要时间、技术、人才的漫长积累,从这点上看,我不认为新进入硅料市场的玩家会比现在几个寡头做的好。

阳光这类玩家,就算曾经也是多晶硅巨头,但别忘了,当年它就是失败者,我更不认为它们在不占据资金和技术优势的今天能脱颖而出。