如果说2021年是光伏年,那么这一年的关键词必然有“涨价”。光伏组件的价格从1月的1.6元/瓦涨到10月的2.2元/瓦,直到年关才略回调到2.0元/瓦以下。

至少截至11月底,各国停留在管道中仍迟迟没有开工电站项目比比皆是,原因无他,成本太高了。

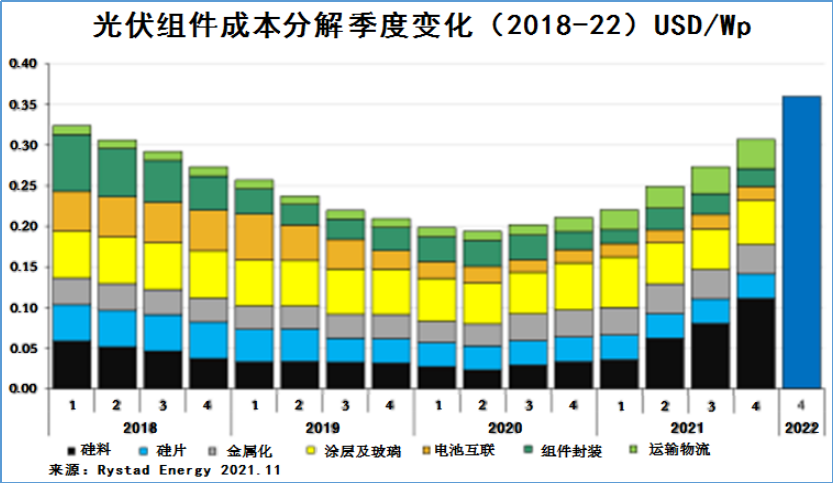

究竟是谁充当了光伏涨价的推手?2021年11月,Rystad Energy研究人员绘制了一张2018年以来每季度影响光伏组件成本的BOM成本变化图,详解了硅料、硅片、银浆、玻璃、串焊、封装、物流七个对组件成本影响更大的环节。

过去18个月,推高组件价格的罪魁祸首终于大白于天下,而平抑组件价格的各种努力也一目了然。

祸首一、硅料

都知道推高组件价格的罪魁祸首是硅料,但到底硅料在多大程度上影响了组件的价格,Rystad Energy给出了定量的答案。

硅料成本的变化分为两个阶段,其一是从2018年初的0.065美元/瓦左右降到2020年的Q2的0.025美元/瓦,降幅达到60%;其二是从2020年Q3之初的0.025美元/瓦一直涨到2021年Q4的0.11美元/瓦,涨幅达到340%。

这个涨幅和硅料价格的变化是一致的,2020年6月,硅料价格在60元/kg左右,2021年11月前后在270元/kg左右,扣除成本滞后因素,涨幅约340%。

祸首二、运费

影响组件采购成本的第二大因素是运费。由于Rystad Energy给出的组件成本基本针对海外组件采购,因此海运成本是运费中的主要部分。

从BOM成本图可以看到,2018年和2019年,运输成本基本没有变化,约合0.01美元/瓦,而从2020年起,运输成本开始上涨,尤其是从2020年Q4起,涨幅明显,到2021年Q4约合0.04美元/瓦,成本增加了300%,无论是涨幅绝对值,还是比例,都仅次于硅料。

而对于欧、美等国家,除了海运费上涨,集装箱一箱难求外,集卡司机的短缺造成码头无人卸货,内陆运费的上涨也可能推高了组件的采购价格。

祸首三、金属化

体现在BOM成本图中的“金属化”,通常是指生产光伏电池片时的用到的银浆、铝浆。

从2018年到2020年Q2,金属化的成本略有下降,但并不明显;而从2020年Q3起金属化的成本明显增加,2021年的Q2起又上一个新台阶。

从全球经济形势的角度分析,2020年Q3起,疫情开始影响到全球经济,贵金属开始出现避险行情,银浆涨价在情理之中。而从2021年Q2起,正是美国新总统上任之后的货币大放水政策实施之际,全球通胀、能源短缺不可避免地造成了贵金属及高能耗金属的涨价,银浆、铝浆正是电池金属化工艺中的重要原材料,成本上升推升了组件的价格。

祸首四、玻璃

相对于硅料和运费,玻璃在过去的2021年并不在涨价的风口浪尖,但BOM成本图并未忽略玻璃的存在。图中亮黄色柱形在四年间基本没有太明显的变化,但在2018年下半年起还是可以看出成本的增加,在2020年上半年起还是可以看出成本的下降,此后起起伏伏,属于正常波动。

而熟悉这一段历史的人自然知道,2018年下半年起,全行业几乎只有玻璃在上涨,直到2019年底,玻璃产能得到释放,价格开始回落。2020年底起,随着硅料价格的上涨,大宗原材料都在上涨,玻璃行情一度恢复。

如果单从BOM成本图来看,玻璃还不够格成为过去一年多组件涨价的祸首,但谁都忘不了2019年的“一玻难求”,一些行业协会为了协调玻璃的供求,甚至背上了“垄断市场”的嫌疑。

功臣赞:变大、减薄

尽管有硅料、运费、金属化、玻璃四个环节作为组件涨价的祸首,我们仍不难发现,在原材料普涨的过程中,硅片、电池互联、组件封装环节为光伏降本做出了重大的贡献。

组件中硅片环节的成本从2018年的0.05美元/瓦下降到2019年底的0.03美元/瓦左右,在2021年初似乎有所上升,但总体仍维持在下降通道。分析认为,尽管硅片本身的成本因硅料涨价而不断上升,但从2020年下半年起,受硅料涨价的压力,硅片减薄化的趋势明显,因此组件BOM成本中硅片所占的成本平抑了硅料涨价的压力。主流硅片厂商如隆基、中环等在这一点上功不可没。

对于电池互联,在2019年Q2之后出现明显下降,从0.05美元/瓦一直降到2020年Q3的0.015美元/瓦左右,此后便逐渐稳定。电池互联主要在于焊带成本和串焊工艺成本,2019年Q3对应的正是隆基量产166硅片,中环推出210硅片;而2020年Q3也正是隆基的182硅片和中环的210硅片都开始进入量产之际,大硅片带来明显的串焊工艺降本。

对于组件封装环节,2018年起便有明显下降,2019年上半年有一个明显的降本台阶,到2020年Q4又是一个明显的下降台阶,这也正是对应了2018年起行业从158.75尺寸向166行业的过渡,然后隆基在2019年上半年推出166硅片并将此作为行业标准尺寸,166组件开始大面积量产和推广,以及2020年Q4起210组件和182组件的大面积量产和推广,组件封装环节的降本,仍然是大硅片带来的赚钱效应。

【总结】

详细分解完Rystad Energy的组件BOM成本变化,我们可以知道,组件成本更大的变化来自下游产能疯狂扩张造成的人为的硅料短缺,一旦行业认识到硅料其实并不缺(如果硅料产能都充分利用),合理安排各环节的安全库存,硅料的价格必然会逐步下降。至于☞☞硅料如何从270降到70,《全球光伏》在近期还将会结合全球装机量的进展予以解读。

而推升组件价格的运费和金属化,基本上是疫情带来的全球影响,这一点可能要有一年多的时间予以满满消化,短期内不会看到明显的降本。